Thiết kế và thi công

01-01-1970

Luật thuế sử dụng đất phi nông nghiệp hiện hành đang quy định mức thuế suất đối với đất ở là 0,03% và lũy tiến đối với từng phần diện tích vượt hạn mức. Trong khi đó, dự thảo Luật thuế tài sản được Bộ Tài chính đưa ra quy định áp mức thuế suất 0,3% hoặc 0,4% đối với đất ở.

Mức thuế suất đối với đất tăng tới 10 lần

Sau khi Bộ Tài chính đưa ra dự thảo Luật thuế tài sản, nhiều ý kiến đã tỏ ra quan ngại về mức thuế suất đối đất ở và đất sản xuất, kinh doanh phi nông nghiệp.

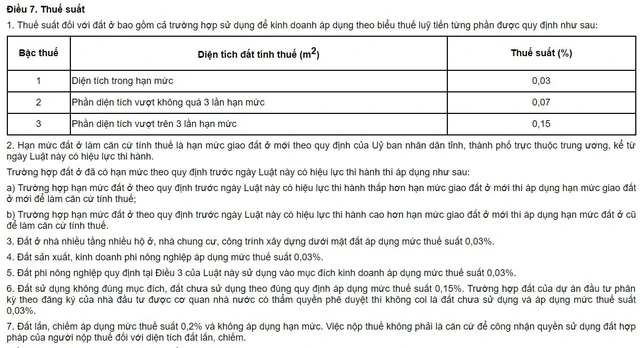

Hiện tại, đất ở và đất sản xuất, kinh doanh phi nông nghiệp hiện là đối tượng chịu thuế theo quy định tại Luật thuế sử dụng đất phi nông nghiệp. Mức thuế suất đang áp dụng theo biểu thuế lũy tiến từng phần. Cụ thuể: diện tích trong hạn mức chịu thuế suất 0,03%; phần diện tích vượt không quá 3 lần hạn mức chịu thuế suất 0,07%; phần diện tích vượt trên 3 lần hạn mức chịu thuế suất 0,15 %.

Điều 7 Luật thuế sử dụng đất phi nông nghiệp hiện hành.

Trong khi đó, theo dự thảo Luật thuế tài sản, đất ở và đất sản xuất, kinh doanh phi nông nghiệp sẽ chịu thuế suất 0,3% hoặc 0,4%, tùy từng phương án.

Dự thảo Luật thuế tài sản được Bộ Tài chính đưa ra.

Luật sư Nông Kim Cúc, Đoàn luật sư Hà Nội cho rằng, mức thuế suất theo đề xuất của Bộ Tài chính là cao, ảnh hưởng đến đại đa số người dân nên dễ dẫn đến sự bức xúc như những ngày qua.

"Qua so sánh giữa dự thảo Luật thuế Tài sản với Luật thuế sử dụng đất phi nông nghiệp hiện hành có thể thấy rằng, mức thuế suất áp dụng với đất ở và đất sản xuất, kinh doanh phi nông nghiệp đã tăng tới 10 lần. Như vậy, không chỉ những người giàu mới phải đóng thuế nhiều hơn mà ngay cả những nông dân nghèo có thể cũng sẽ phải chịu gánh nặng thuế." – luật sư Nông Kim Cúc nêu quan điểm.

Theo luật sư, việc quy định đất ở, đất sản xuất phi nông nghiệp là đối tượng chịu chịu thuế trong dự thảo Luật thuế tài sản là phù hợp vì đây là một tài sản quan trọng. Nhưng mức thuế suất cần được cân nhắc kỹ lưỡng, phù hợp với điều kiện hiện tại của đất nước. Phương án hợp lý khác cũng nên được tính tới là việc tăng thuế từng bước, tránh đột ngột áp dụng ngay mức thuế suất như trong dự thảo.

Căn hộ 700 triệu – 1 tỷ đồng chưa phải lo đóng thuế nhà

Một điểm cũng nhận được quan tâm trong dự thảo Luật thuế tài sản là ngưỡng không chịu thuế đối với nhà. Mặc dù Bộ tài chính đưa ra 2 phương án là lấy ngưỡng là 700 triệu đồng và 1 tỷ đồng, nhưng tác động của quy định này cần được nhìn nhận cụ thể.

"Theo Bộ Tài chính, giá tính thuế đối với nhà dựa trên Bảng giá đất do UBND cấp tỉnh ban hành. Vì vậy, nếu giá trị thị trường của căn nhà lớn hơn 700 triệu đồng thì vẫn có thể chưa phải chịu thuế tài sản. Bởi lẽ, giá đất theo bảng giá của UBND thường thấp hơn giá thị trường nhiều lần. Hơn nữa, Bộ Tài chính cũng đề xuất quy định chu kỳ 5 năm đối với giá tính thuế nên tính ổn định của luật cũng được bảo đảm" – luật sư Nông Kim Cúc nói.

Ví dụ: Nếu người A mua căn hộ tại một chung cư mới xây dựng, cao 5 tầng trên đường Hoàng Mai. Căn hộ có diện tích 70m2 được bán với giá 14 triệu đồng/m2, giá trị thị trường của căn nhà là 980 triệu đồng.

Tuy nhiên, Bảng giá đất hiện hành của UBND TP.Hà Nội quy định 1m2 đất ở tại vị trí 1 (mặt đường) trên đường Hoàng Mai có giá 21 triệu đồng.

Diện tích đất tính thuế được xác định bằng diện tích căn hộ nhân với hệ số phân bổ. Theo quy định của dự thảo Luật thuế tài sản, hệ số xác định đất tính thuế đối với căn hộ chung cư là 0,2. Do đó, căn hộ mà người A mua có diện tích đất tính thuế là: 0,2* 70 = 14(m2).

Khi nhân giá 1m2 với diện tích đất tính thuế sẽ có kết quả là: 21.000.000 * 14 = 294.000.000 (đồng). Như vậy thuế đất mà người A phải nộp là: 0,3% * 294.000.000 = 882.000 (đồng). Đây là thuế đất mà người A phải nộp mỗi năm.

Về thuế nhà, do người A ở chung cư =< 5 tầng nên suất vốn đầu tư xây dựng công trình (theo Quyết định 706 của Bộ Xây dựng) là 6,23 triệu đồng/m2 sàn. Giá nhà tính thuế tài sản của người A là: 6.230.000 * 70 = 431.100.000 (đồng).

"Con số trên nhỏ hơn ngưỡng 700 triệu đồng. Do đó, người A không phải nộp thuế nhà (theo dự thảo Luật thuế tài sản của Bộ Tài chính). Suy rộng hơn, những người mua căn hộ có giá quanh mức 700 triệu – 1 tỷ đồng cũng khó có khả năng phải nộp thuế nhà. Những căn hộ này thường thường có diện tích nhỏ hoặc nằm ở những vị trí có giá đất thấp hơn khu vực trung tâm thành phố" – luật sư Cúc khẳng định.

Dù không phải đóng thuế nhà, nhưng việc thuế đất tăng cao hơn hẳn so với hiện tại đương nhiên gây ra sự phản ứng của đại đa số người dân. Trong khi đó, người dân sở hữu căn nhà có thể do nhận thừa kế, cho, tặng,... Không phải tài sản mà cần căn cứ vào thu nhập mới xác định người đó giàu hay không. Nên cách đánh thuế do Bộ Tài chính đưa ra chưa thể hiện được sự phân hóa.

Theo Bộ Tài chính, trong trường hợp người nộp thuế không có khả năng nộp thuế thì được chậm nộp tiền thuế và không tính phạt chậm nộp trong thời gian chậm nộp thuế. Nội dung này cũng được đưa vào điều 10 của dự thảo Luật thuế tài sản nhằm tính tới chuyện người nộp thuế có thu nhập thấp nhưng được thừa kế nhà thuộc diện phải chịu thuế tài sản. Tuy nhiên, trước khi chuyển giao quyền sở hữu, quyền sử dụng tài sản, người nộp thuế phải có trách nhiệm hoàn thành nghĩa vụ nộp thuế.